النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

شرح شامل خطوات إعداد القوائم المالية

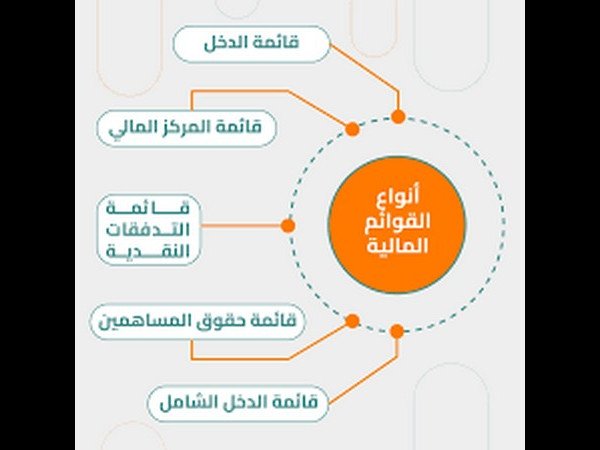

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة مدير التحرير

- July 11, 2026

اعتبارات اختيار الأوراق المالية قصيرة الأجل

يتعين مراعاة الارتباطات التالية عند اختيار استثمارات قصيرة الأجل في المحفظة: القابلية للبيع Marketability وهي القدرة على بيع الورقة بسرعة وبأقل خسارة ممكنة، وتعتبر القابلية للبيع من أهم الخصائص الواجب توافرها في الاستثمار المؤقت. مخاطر التوقف عن السداد Default Risk وهي المخاطر المرتبطة بعدم السداد لفوائد الدين أو أصله التي يتحملها المستثمر. تاريخ الاستحقاق MATURITY DATE وهي الفترة الزمنية المتبقية قبل قيام مصدر هذه الأوراق برد قيمتها إلى المستثمر. معدل العائد على الاستثمار rATE OF RETURN وهي العائد الناتج من الورقة المالية ويرتبط بدرجة المخاطرة. ويتوقف مستوى الاستثمار المناسب في الأوراق المالي قصيرة الأجل على ما يلي : إمكانية التنبؤ بالتدفقات النقدية فإذا كانت الإمكانية منخفضة، فإنه يتعين الاحتفاظ بمستوى مرتفع من الاستثمارات في الأوراق المالية. تكاليف التعامل في الأوراق المالية فكلما زادت تلك التكاليف ( تكاليف شراء وبيع الأوراق المالية ) كلما تناقص قدرة الأوراق على مواجهة النقص في النقدية. معدلات الفائدة يلزم زيادة الاستثمار في الأوراق قصيرة الأجل كلما ارتفعت معدلات الفائدة، حيث أن ارتفاع معدلات الفوائد على الأوراق المالية يجعل من احتفاظ الشركة بالنقدية أكثر تكلفة.

جديد

- بواسطة الادمن

- July 11, 2026

نبذه عن تحليل البيانات المالية ( تحليل القوائم المالية )

نبذه عن تحليل البيانات المالية ( تحليل القوائم المالية ) تحليل مالي هو عملية تقييم الأداء المالي لنشاط تجاري أو مؤسسة أخرى. يتضمن استخدام البيانات المالية والبيانات الأخرى لتحديد الاتجاهات وتقييم المخاطر واتخاذ قرارات مستنيرة حول مستقبل المنظمة. هناك العديد من أنواع التحليل المالي المختلفة ، لكنها تشترك جميعها في نفس الهدف: تقديم رؤى حول الصحة المالية للمؤسسة. تتضمن بعض أنواع التحليل المالي الأكثر شيوعًا ما يلي: تحليل الميزانية العمومية: يبحث هذا النوع من التحليل في أصول المنظمة وخصومها وحقوقها. يمكن استخدامه لتقييم الاستقرار المالي للمنظمة وقدرتها على الوفاء بالتزاماتها. تحليل بيان الدخل: يبحث هذا النوع من التحليل في إيرادات المنظمة ومصروفاتها وصافي دخلها. يمكن استخدامه لتقييم ربحية المنظمة وقدرتها على توليد التدفق النقدي. تحليل التدفق النقدي: يبحث هذا النوع من التحليل في التدفقات النقدية الداخلة والخارجة للمؤسسة. يمكن استخدامه لتقييم سيولة المنظمة وقدرتها على الوفاء بالتزاماتها قصيرة الأجل. تحليل النسب: يستخدم هذا النوع من التحليل النسب المالية لمقارنة أداء المنظمة بأقرانها أو بمعايير الصناعة. يمكن استخدامه لتحديد المجالات التي تعمل فيها المنظمة بشكل جيد أو التي يمكن أن تتحسن فيها. يمكن أن يكون التحليل المالي عملية معقدة وتستغرق وقتًا طويلاً ، ولكنها ضرورية لأي منظمة تريد اتخاذ قرارات مالية سليمة. من خلال فهم الصحة المالية للمؤسسة ، يمكن للمديرين اتخاذ قرارات أفضل بشأن أشياء مثل التسعير والمخزون والتسويق. يمكنهم أيضًا تحديد المجالات التي يمكن للمؤسسة فيها توفير المال أو تحقيق المزيد من الإيرادات. يمكن أيضًا استخدام التحليل المالي لتحديد المشكلات المحتملة قبل أن تصبح كبيرة جدًا. على سبيل المثال ، إذا كان التدفق النقدي لشركة ما ينخفض ، فقد يكون ذلك علامة على أن الشركة في مشكلة مالية. من خلال تحديد هذه المشكلات مبكرًا ، يمكن للمديرين اتخاذ خطوات لتصحيحها وتجنب حدوث أزمة مالية. بشكل عام ، يعد التحليل المالي أداة أساسية لأي منظمة تريد النجاح على المدى الطويل. من خلال فهم الصحة المالية للمؤسسة ، يمكن للمديرين اتخاذ قرارات أفضل وتجنب المشاكل المحتملة.

جديد

- بواسطة مدير التحرير

- July 11, 2026

الجهات المستفادة من المحاسبة المالية

الجهات المستفادة من المحاسبة المالية أصحاب المؤسسة: إنّ المؤسسة الاقتصادية قد تكون شركة فردية أو شركة أشخاص او شركة تضامن أو شركة مساهمة, أو قد تكون مؤسسة غيرربحية (الشركات الحكومية و الخيرية ), و في جميع هذه الأشكال فإنّ صاحب هذه المؤسسة لا يستطيع التعرف على أوضاعها و التحقق من أنها تسير نحو تحقيق أهدافها إلا بتوفر هذه المعلومات المحاسبية. إدارة المؤسسة : يصعب على إدارة المؤسسة ان تقوم بالمعرفة الجيده بشؤون المؤسسة, فإذا كان حجم الشركة الاقتصادية كبيرا إلى الحد الذي لا تتمكن معه الإدارة من متابعة أنشطة الشركة بسهولة,فإنه لا بد من المتابعة عن طريق التقارير و النظام المحاسبي جزء من نظام المعلومات في المؤسسة. الدائنون : من المعروف إن أهم مصدرين لتمويل المؤسسة هما: الملاك و الدائنون. و الدائنون إما أن يكونوا مؤسسات مالية كالبنوك و شركات الاستثمار أو من يتعامل مع المؤسسة بالأجل بضائع بهدف إعادة بيعها أو أصولا ثابتة. المستثمرون : يقصد بهم من لديهم أموال يريدون استثمارها في مشروع قائم أو مشروع جديد, و المستثمر لن يتخذ قرار الاستثمار إلا بعد توفر المعلومات الكافية عما يستثمر فيه, ليس فقط عن المشروع نفسه, و إنما عن مشاريع الاستثمار البديلة حتى تتم المقارنة بين المشاريع الاخرى الحكومة : تعمل المؤسسة في محيط اقتصادي تحكمه أنظمة و تشرف عليها أجهزة حكومية, بالإضافة إلى أن بعض المؤسسات الاقتصادية تشارك الدولة و المجتمع في إدارتها و البعض الآخر يتلقى اعانات من قبل الدولة, هذه العوامل تجعل من الدولة أحد المستفيدين من المعلومات المحاسبية. الموظفون عملاء المنشاة

عاجل

- بواسطة الادمن

- July 11, 2026

معهد المحاسبين القانونيين ICAEW: المشهد المالي في المملكة العربية السعودية يستمر في التطور، ولكن يجب الحفاظ على الإصلاحات المالية لتحقيق أهداف الخصخصة

معهد المحاسبين القانونيين ICAEW: المشهد المالي في المملكة العربية السعودية يستمر في التطور، ولكن يجب الحفاظ على الإصلاحات المالية لتحقيق أهداف الخصخصة في سياق الجلسة النقاشية التي نظمتهـا كلية تمويل الشركات (CFF) التابعة لمعهد المحاسبين القانونيين في انجلترا وويلز ICAEW حول زيادة الشركات لرأس المال والتحديات والفرص ذات الصلة في المملكة العربية السعودية، رأى المشاركون أن إنجاز خطة التنفيذ 2020 كجزء من البرنامج الأوسع لتحقيق رؤية 2030، يتطلب توحيد القوانين التنظيمية في المملكة، ولوائح إدراج الاستثمارات، وحوكمة الشركات. وناقش المشاركون والضيوف آفاق رأس المال الاستثماري في ظل الظروف الاقتصادية الحالية في المملكة العربية السعودية. كما سلّط المتحدثون الضوء على محدودية الوصول إلى تمويل الشركات في المملكة، وكيف يختلف ذلك بين المؤسسات الصغيرة والمتوسطة والكبيرة. ونصح المتحدثون الشركات الخاصة في المملكة بتوظيف مستشارين قانونيين وماليين - قبل طرح أسهمها للاكتتاب العام - من أجل تلبية متطلبات هيئة السوق المالية. وبعد عملية الطرح العام، أوضح المتحدثون أن المصرفيين المتخصصين في الاستثمار يلعبون دوراً هاماً في تسويق الشركة في المجتمع الاستثماري على الصعيدين الإقليمي والعالمي. وغالباً ما يتم تنفيذ استراتيجيات التسويق هذه من خلال مبادرات متنوعة، مثل الفعاليات المتنقلة والمؤتمرات لتعزيز مستوى الاهتمام. وتضمنت قائمة المتحدثين كلاً من: هاني عناية، شريك في "سعودي تكنولوجي فينتشرز"؛ وعمر جهيدي، مدير في قسم الاستشارات الاستثمارية المصرفية لدى إتش إس بي سي العربية السعودية؛ وخلود الدخيل، المدير العام لمجموعة الدخيل المالية؛ وعمرو صقر، مؤسس شركة صقر لعلاقات المستثمرين. وأدار الجلسة عدنان زكريا، المدير العام لشركة بروتيفيتي. وأشاد المتحدثون بالخطوات التي اتخذتها السوق المالية بالمملكة خلال السنوات الأخيرة، لتحسين قوانين إدراج الشركات الأجنبية، ورفع مستوى حوكمة الشركات في المملكة العربية السعودية. وقال مايكل آرمسترونغ، المحاسب القانوني المعتمد، والمدير الإقليمي لمعهد المحاسبين القانونيين ICAEW في الشرق الأوسط وإفريقيا وجنوب آسيا: "تضع رؤية 2030 برنامج عمل متكامل لمستقبل المملكة العربية السعودية. ويسرنا أن نرى الإصلاحات اللازمة والتقدم الذي أحرزته المملكة من أجل تحسين المشهد المالي للأعمال؛ مثل إنجاز خطة تنفيذ الخصخصة 2020. ويهدف البرنامج إلى تعزيز المنافسة، ورفع مستوى جودة الخدمات والتنمية الاقتصادية، وتحسين بيئة الأعمال، وتذليل العقبات التي تحول دون قيام القطاع الخاص بدور أكثر أهمية في تنمية المملكة". وأضاف: "من خلال هذه المبادرات المؤثرة والتي تدعم الشركات الخاصة، سوف نشهد زيادة في الاستثمار الأجنبي المباشر (FDI)، مما سيؤدي إلى مزيد من الاستدامة الاقتصادية، والفوائد طويلة الأجل للاقتصاد ككل". وذكر المتحدثون أنه على الرغم من تأسيس المزيد من الشركات الناشئة في المملكة، إلا أن الوصول للتمويل يعتبر محدوداً أمام الشركات في المجتمع الاستثماري. كما أوضحوا أن هناك الكثير من الشركات في مراحل الاستثمار المبكرة بالمنطقة - ولكن لا يوجد عدد كافٍ من المستثمرين "من الفئة ب" وما بعدها. واتفق المشاركون على أن النظام المالي للمملكة العربية السعودية لا يزال يعتمد بدرجة كبيرة على العلاقات، ولا بد من زيادة الشفافية لتعزيز الاستثمار الأجنبي المباشر. وأشار المتحدثون أيضاً إلى أن السوق المالية في المملكة تعتمد التمويل متوسط المخاطر بين الدَين وحقوق الملكية - كما يبدو في الأسواق العالمية الأخرى. ووافق المشاركون على أن إمكانية الوصول إلى الدَين يعتبر أمراً أكثر فعالية من حيث التكلفة مقارنة بحقوق الملكية. ومع ذلك، يعتقد معظمهم أن غياب المنافسة في القطاع المالي بالمملكة يجعل تمويل الدَين أكثر تكلفة وأقل مرونة. ومن ناحية حقوق الملكية، فإن إيجاد الشريك المناسب يشكّل مسألة ضرورية للغاية. فوفقاً للمشاركين، يُضيف المستثمر الاستراتيجي للشركة قيمة أكبر من مجرد ضخ الأموال فيها - فهم يجلبون أيضاً المعرفة اللازمة لتنمية أعمال الشركة. واتفق المتحدثون على أن هناك فرصاً كبيرة للشركات الخاصة التي تسعى لطرح أسهمها للاكتتاب العام في المملكة العربية السعودية. ومع ذلك، اتفق المشاركون على أن الوضع الاقتصادي غير المستقر، وكذلك الرسوم المرتفعة واللوائح غير المتوقعة، هي السبب الرئيسي وراء عدم قيام الشركات الخاصة في المملكة بطرح أي اكتتابات. وناقش المشاركون عوامل النجاح الرئيسية وأفضل الممارسات لصفقات الدمج والاستحواذ للشركات في المملكة. واتفقوا على أنه لأي صفقة دمج واستحواذ ناجحة، لا بد من وجود إطار عمل متفق عليه بين الشركتين - يوضّح نوع الإجراءات التي سيتم اتباعها، وكذلك طبيعة الصفقة والتقييم. ووفقاً للمتحدثين، يتمتع المصرفيون المتخصصون في الاستثمارات مرة أخرى بدور كبير فيما يتعلق باستكمال صفقات الدمج والاستحواذ. ويعتقد المشاركون أن هناك حاجة إلى المصرفيين الاستثماريين لإدارة توقعات الشركة منذ البداية، ما يوفر الوضوح بشأن النتائج المحتملة والواقعية لصفقة ناجحة. وقدم الحدث سام سوري، شريك، قسم الخدمات الاستشارية للمعاملات المالية في "ديلويت" ورئيس مجلس إدارة كلية تمويل الشركات في الشرق الأوسط (CFF) التابعة لمعهد المحاسبين القانونيين ICAEW. وقد تم تنظيم الجلسة الشهر الماضي في فندق ماريوت الحي الدبلوماسي الرياض، المملكة العربية السعودية. وحضر اللقاء ما يزيد عن 60 عضواً من معهد المحاسبين القانونيين ICAEW، وكبار ممثلي الشركات من أبرز المؤسسات المالية الإقليمية والعالمية.