النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 11, 2026

معهد المحاسبين القانونيين ICAEW: المشهد المالي في المملكة العربية السعودية يستمر في التطور، ولكن يجب الحفاظ على الإصلاحات المالية لتحقيق أهداف الخصخصة

معهد المحاسبين القانونيين ICAEW: المشهد المالي في المملكة العربية السعودية يستمر في التطور، ولكن يجب الحفاظ على الإصلاحات المالية لتحقيق أهداف الخصخصة في سياق الجلسة النقاشية التي نظمتهـا كلية تمويل الشركات (CFF) التابعة لمعهد المحاسبين القانونيين في انجلترا وويلز ICAEW حول زيادة الشركات لرأس المال والتحديات والفرص ذات الصلة في المملكة العربية السعودية، رأى المشاركون أن إنجاز خطة التنفيذ 2020 كجزء من البرنامج الأوسع لتحقيق رؤية 2030، يتطلب توحيد القوانين التنظيمية في المملكة، ولوائح إدراج الاستثمارات، وحوكمة الشركات. وناقش المشاركون والضيوف آفاق رأس المال الاستثماري في ظل الظروف الاقتصادية الحالية في المملكة العربية السعودية. كما سلّط المتحدثون الضوء على محدودية الوصول إلى تمويل الشركات في المملكة، وكيف يختلف ذلك بين المؤسسات الصغيرة والمتوسطة والكبيرة. ونصح المتحدثون الشركات الخاصة في المملكة بتوظيف مستشارين قانونيين وماليين - قبل طرح أسهمها للاكتتاب العام - من أجل تلبية متطلبات هيئة السوق المالية. وبعد عملية الطرح العام، أوضح المتحدثون أن المصرفيين المتخصصين في الاستثمار يلعبون دوراً هاماً في تسويق الشركة في المجتمع الاستثماري على الصعيدين الإقليمي والعالمي. وغالباً ما يتم تنفيذ استراتيجيات التسويق هذه من خلال مبادرات متنوعة، مثل الفعاليات المتنقلة والمؤتمرات لتعزيز مستوى الاهتمام. وتضمنت قائمة المتحدثين كلاً من: هاني عناية، شريك في "سعودي تكنولوجي فينتشرز"؛ وعمر جهيدي، مدير في قسم الاستشارات الاستثمارية المصرفية لدى إتش إس بي سي العربية السعودية؛ وخلود الدخيل، المدير العام لمجموعة الدخيل المالية؛ وعمرو صقر، مؤسس شركة صقر لعلاقات المستثمرين. وأدار الجلسة عدنان زكريا، المدير العام لشركة بروتيفيتي. وأشاد المتحدثون بالخطوات التي اتخذتها السوق المالية بالمملكة خلال السنوات الأخيرة، لتحسين قوانين إدراج الشركات الأجنبية، ورفع مستوى حوكمة الشركات في المملكة العربية السعودية. وقال مايكل آرمسترونغ، المحاسب القانوني المعتمد، والمدير الإقليمي لمعهد المحاسبين القانونيين ICAEW في الشرق الأوسط وإفريقيا وجنوب آسيا: "تضع رؤية 2030 برنامج عمل متكامل لمستقبل المملكة العربية السعودية. ويسرنا أن نرى الإصلاحات اللازمة والتقدم الذي أحرزته المملكة من أجل تحسين المشهد المالي للأعمال؛ مثل إنجاز خطة تنفيذ الخصخصة 2020. ويهدف البرنامج إلى تعزيز المنافسة، ورفع مستوى جودة الخدمات والتنمية الاقتصادية، وتحسين بيئة الأعمال، وتذليل العقبات التي تحول دون قيام القطاع الخاص بدور أكثر أهمية في تنمية المملكة". وأضاف: "من خلال هذه المبادرات المؤثرة والتي تدعم الشركات الخاصة، سوف نشهد زيادة في الاستثمار الأجنبي المباشر (FDI)، مما سيؤدي إلى مزيد من الاستدامة الاقتصادية، والفوائد طويلة الأجل للاقتصاد ككل". وذكر المتحدثون أنه على الرغم من تأسيس المزيد من الشركات الناشئة في المملكة، إلا أن الوصول للتمويل يعتبر محدوداً أمام الشركات في المجتمع الاستثماري. كما أوضحوا أن هناك الكثير من الشركات في مراحل الاستثمار المبكرة بالمنطقة - ولكن لا يوجد عدد كافٍ من المستثمرين "من الفئة ب" وما بعدها. واتفق المشاركون على أن النظام المالي للمملكة العربية السعودية لا يزال يعتمد بدرجة كبيرة على العلاقات، ولا بد من زيادة الشفافية لتعزيز الاستثمار الأجنبي المباشر. وأشار المتحدثون أيضاً إلى أن السوق المالية في المملكة تعتمد التمويل متوسط المخاطر بين الدَين وحقوق الملكية - كما يبدو في الأسواق العالمية الأخرى. ووافق المشاركون على أن إمكانية الوصول إلى الدَين يعتبر أمراً أكثر فعالية من حيث التكلفة مقارنة بحقوق الملكية. ومع ذلك، يعتقد معظمهم أن غياب المنافسة في القطاع المالي بالمملكة يجعل تمويل الدَين أكثر تكلفة وأقل مرونة. ومن ناحية حقوق الملكية، فإن إيجاد الشريك المناسب يشكّل مسألة ضرورية للغاية. فوفقاً للمشاركين، يُضيف المستثمر الاستراتيجي للشركة قيمة أكبر من مجرد ضخ الأموال فيها - فهم يجلبون أيضاً المعرفة اللازمة لتنمية أعمال الشركة. واتفق المتحدثون على أن هناك فرصاً كبيرة للشركات الخاصة التي تسعى لطرح أسهمها للاكتتاب العام في المملكة العربية السعودية. ومع ذلك، اتفق المشاركون على أن الوضع الاقتصادي غير المستقر، وكذلك الرسوم المرتفعة واللوائح غير المتوقعة، هي السبب الرئيسي وراء عدم قيام الشركات الخاصة في المملكة بطرح أي اكتتابات. وناقش المشاركون عوامل النجاح الرئيسية وأفضل الممارسات لصفقات الدمج والاستحواذ للشركات في المملكة. واتفقوا على أنه لأي صفقة دمج واستحواذ ناجحة، لا بد من وجود إطار عمل متفق عليه بين الشركتين - يوضّح نوع الإجراءات التي سيتم اتباعها، وكذلك طبيعة الصفقة والتقييم. ووفقاً للمتحدثين، يتمتع المصرفيون المتخصصون في الاستثمارات مرة أخرى بدور كبير فيما يتعلق باستكمال صفقات الدمج والاستحواذ. ويعتقد المشاركون أن هناك حاجة إلى المصرفيين الاستثماريين لإدارة توقعات الشركة منذ البداية، ما يوفر الوضوح بشأن النتائج المحتملة والواقعية لصفقة ناجحة. وقدم الحدث سام سوري، شريك، قسم الخدمات الاستشارية للمعاملات المالية في "ديلويت" ورئيس مجلس إدارة كلية تمويل الشركات في الشرق الأوسط (CFF) التابعة لمعهد المحاسبين القانونيين ICAEW. وقد تم تنظيم الجلسة الشهر الماضي في فندق ماريوت الحي الدبلوماسي الرياض، المملكة العربية السعودية. وحضر اللقاء ما يزيد عن 60 عضواً من معهد المحاسبين القانونيين ICAEW، وكبار ممثلي الشركات من أبرز المؤسسات المالية الإقليمية والعالمية.

نظام XBRL الكويت

- بواسطة وائل مراد

- July 11, 2026

نظام XBRL في الكويت : الاستعداد لبوابة قيد قبل يناير 2027

ما هو نظام XBRL؟ لماذا فرضته وزارة التجارة على جميع الشركات الكويتية؟ وكيف تستعد قبل الموعد الإلزامي في يناير 2027 ؟ نظام XBRL الكويت نظام "قيد" (QAYD) بتقنية XBRL في الكويت: الثورة الرقمية في التقارير المالية في إطار التحول الرقمي الذي تشهده دولة الكويت، أطلقت وزارة التجارة والصناعة مشروع "قيد" (QAYD)، المنصة الوطنية لإيداع القوائم المالية إلكترونياً باستخدام تقنية XBRL (eXtensible Business Reporting Language). يمثل هذا النظام نقلة نوعية في طريقة إعداد وتقديم التقارير المالية، وسيصبح إلزامياً لجميع الجهات القانونية اعتباراً من 1 يناير 2027. ما هو نظام "قيد" وتقنية XBRL؟ و التحول الرقمي للشركات الكويتية XBRL هي لغة عالمية مفتوحة للتقارير المالية والأعمال، تعتمد على "التصنيفات" (Taxonomies) التي تحول البيانات المالية إلى معلومات منظمة وقابلة للقراءة الآلية. بدلاً من ملفات PDF أو ورقية تقليدية، ينتج النظام بيانات يمكن للحواسيب استخراجها وتحليلها فوراً. مشروع "قيد" هو البوابة الرسمية الوحيدة المعتمدة من وزارة التجارة والصناعة (qayd.moci.gov.kw). قرارات وزارة التجارة والصناعة الكويتية يهدف إلى: تعزيز الشفافية والحوكمة. تقليل الأخطاء البشرية. تسهيل عمليات التدقيق والرقابة من قبل الجهات الحكومية والمستثمرين. دعم اتخاذ القرارات الاقتصادية المبنية على بيانات دقيقة ومقارنة. كيفية استخدام النظام والموقع الرسمي زيارة البوابة: ادخل إلى qayd.moci.gov.kw. التسجيل والمصادقة: استخدم الهوية الرقمية أو الحسابات المعتمدة للجهات القانونية. إعداد التقرير: أعد قوائمك المالية وفق المعايير الدولية للتقارير المالية (IFRS)، ثم قم بتعيين (Mapping) البيانات حسب تصنيفات XBRL المعتمدة في الكويت. التحقق والإيداع: يقوم النظام بفحص آلي للبيانات، ثم يتم الإيداع الإلكتروني. المهلة: يجب إيداع القوائم خلال ستة أشهر من نهاية السنة المالية. المرحلة الحالية (2026) اختيارية، مما يتيح للشركات والمكاتب المحاسبية التدريب والاختبار دون مخاطر. الاستفادة من نظام "قيد" XBRL للشركات والمؤسسات: تقليل الوقت والتكاليف الإدارية، تحسين سمعة الشركة أمام المستثمرين والجهات الرقابية، وتسهيل الامتثال للمتطلبات المستقبلية (مثل الضرائب الجديدة). للمحاسبين والمراجعين: أتمتة جزء كبير من عمليات التدقيق، تقليل الأخطاء، وزيادة الكفاءة التحليلية. للجهات الحكومية: تحليل سريع للبيانات الاقتصادية الكلية، كشف المخاطر المالية مبكراً، ودعم عملية صنع السياسات. على المستوى الوطني: تعزيز جاذبية الكويت للاستثمار الأجنبي من خلال التوافق مع المعايير الدولية. المتطلبات والتهيئة في الأنظمة المالية والمحاسبية لضمان الامتثال السلس، يجب على الشركات تهيئة أنظمتها المحاسبية مسبقاً. إليك أبرز النقاط: 1- تقييم الفجوة التقنية: راجع نظامك الحالي (ERP أو برامج المحاسبة) — هل يدعم تصدير XBRL؟ هل دليل الحسابات متوافق مع التصنيفات الكويتية؟ 2- دعم المعايير الدولية: ضمن إعداد القوائم وفق IFRS بشكل كامل. 3- تعيين البيانات (Mapping): ربط كل حساب أو عنصر مالي بالعنصر المقابل في تصنيف XBRL. 4- ترقية أو استبدال النظام: أنظمة حديثة مثل Odoo تدعم وحدات XBRL مخصصة بسهولة. تجنب الاعتماد الكلي على Excel أو برامج قديمة مثل Tally أو QuickBooks دون تكامل. 5- التدريب والكفاءات: درب فريق المحاسبة والمراجعة على أدوات XBRL وiXBRL (الجيل الجديد الذي يجمع بين القراءة البشرية والآلية). 6- الاختبار المبكر: استخدم المرحلة الاختيارية في 2026 لرفع تقارير تجريبية عبر البوابة. الموعد الإلزامي XBRL 2027 نصيحة للمكاتب المحاسبية: طوروا خدمات جديدة حول "الامتثال لـ XBRL"، حيث ستصبح مطلباً أساسياً لعملائكم. التقارير المالية الرقمية الكويت ابدأوا الآن بتقييم أنظمتكم، وتابعوا التحديثات الرسمية عبر موقع وزارة التجارة والصناعة وبوابة qayd.moci.gov.kw.

إدارة الاعمال

- بواسطة فريق إعداد المجلة

- July 11, 2026

ميزان المدفوعات فهم عمله وأهميته في تنظيم العلاقات الاقتصادية العالمية

ميزان المدفوعات: فهم عمله وأهميته في تنظيم العلاقات الاقتصادية العالمية ميزان المدفوعات هو تقرير اقتصادي يوضح صافي الدفعات المالية بين بلد معين وبقية العالم خلال فترة زمنية محددة، عادة سنة واحدة. يتم استخدام هذا التقرير لتحليل وفهم تدفقات المبالغ المالية والاقتصاد بشكل عام. يعمل ميزان المدفوعات عن طريق تسجيل كل العمليات المالية بين البلد وبقية العالم، بما في ذلك الصادرات والواردات من السلع والخدمات، والاستثمارات الأجنبية المباشرة، والتحويلات النقدية، والديون الخارجية، والأرباح والخسائر في السوق المالية، وغيرها من العوامل. تتكون ميزان المدفوعات من عدة أجزاء، بما في ذلك: ميزان المعاملات الجارية: يتضمن الصادرات والواردات من السلع والخدمات والدخل الأجنبي (أرباح الشركات ورواتب العاملين الأجانب وما شابه) والمساعدات الخارجية. يساعد هذا الجزء في تحديد ما إذا كانت البلاد تعاني من فائض أو عجز في العجز والفائض التجاري. ميزان رأس المال والمالية الطويلة الأجل: يشمل الاستثمارات الأجنبية المباشرة والاستثمارات الأجنبية غير المباشرة والديون الخارجية طويلة الأجل. يساعد هذا الجزء في تحديد ما إذا كانت البلاد تستقطب أو تصدر رأس المال. ميزان الأموال القصيرة الأجل: يشمل التحويلات النقدية والاستثمارات الأجنبية القصيرة الأجل والديون الخارجية قصيرة الأجل. يساعد هذا الجزء في تحديد ما إذا كانت البلاد تعاني من سيولة نقدية كافية أو نقدية غير كافية. بناءً على معلومات الميزان، يمكن للمحللين الاقتصاديين وصناع القرار تقييم صحة الاقتصاد والاعتماد الداخلي والخارجي وسياسته النقدية والمالية.

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

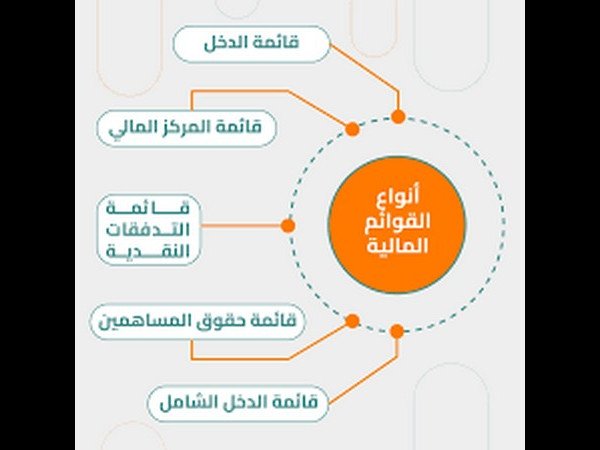

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة الادمن

- July 11, 2026

الغش المالي والرقابة الداخلية: كيف تحمي أموالك وتعزز كفاءة عملياتك المالية

الغش المالي والرقابة الداخلية: كيف تحمي أموالك وتعزز كفاءة عملياتك المالية الغش والرقابة الداخلية والنقدية هي موضوعات هامة في مجال المحاسبة والمالية، حيث تعد هذه العوامل محورية للحفاظ على نزاهة العمليات المالية وضمان دقة وسلامة التقارير المالية. في هذا المقال، سنتناول كل عنصر من هذه الموضوعات ونوضح أهميته ودوره في المؤسسات. الغش المالي الغش المالي يشير إلى التصرفات غير القانونية أو غير الأخلاقية التي يقوم بها الأفراد أو الشركات بهدف تحقيق مكاسب مالية غير مشروعة. قد يتضمن ذلك التلاعب بالبيانات المالية، التضليل في المعلومات المحاسبية، أو استغلال الثغرات في النظم المحاسبية لتحقيق أهداف شخصية. أشكال الغش المالي يمكن أن تتنوع وتشمل: الاختلاس: وهو قيام الموظف بسرقة أموال الشركة أو أصولها. التلاعب بالتقارير المالية: مثل تضخيم الأرباح أو تقليل المصروفات لتضليل المساهمين أو الجهات التنظيمية. الفساد: قبول أو دفع رشاوى مقابل خدمات غير قانونية أو تفضيلية. الغش المالي ليس فقط مشكلة قانونية، بل يؤثر أيضًا على سمعة الشركات ويؤدي إلى فقدان ثقة المستثمرين والعملاء. لذلك، من الضروري اتخاذ التدابير اللازمة لمنعه والكشف عنه في المراحل المبكرة. الرقابة الداخلية الرقابة الداخلية هي مجموعة من العمليات والإجراءات التي تضعها المؤسسات لضمان تحقيق الأهداف التنظيمية وحماية الأصول ومنع الغش والتأكد من دقة البيانات المالية. تشمل الرقابة الداخلية السياسات والتدابير التي تهدف إلى إدارة المخاطر وضمان الالتزام بالقوانين والمعايير. أهمية الرقابة الداخلية: منع الغش: عبر وضع سياسات صارمة ورقابة منتظمة يمكن للشركات الحد من فرص الغش. حماية الأصول: الرقابة الداخلية تضمن استخدام الأصول بشكل فعال وتمنع إهدار الموارد. تحقيق الكفاءة التشغيلية: من خلال تحسين العمليات وتقليل الأخطاء. التزام القوانين: الرقابة الداخلية تساعد على ضمان الامتثال للوائح والقوانين المحلية والدولية. تشمل عناصر الرقابة الداخلية الجيدة: الفصل بين المهام: لضمان عدم تحكم شخص واحد في كل العمليات المرتبطة بإدارة الأموال أو الأصول. التوثيق والمراجعة الدورية: لضمان الشفافية وسهولة اكتشاف الأخطاء أو المخالفات. التحقق من العمليات: سواء من خلال المراجعة الداخلية أو التحقق من الوثائق والتقارير. النقدية والرقابة عليها النقدية تعد من أهم الأصول التي تحتاج إلى رقابة شديدة نظرًا لأنها الأكثر عرضة للسرقة أو الغش. تشمل النقدية الأموال الموجودة في البنوك أو الصناديق الصغيرة أو الحسابات النقدية للشركة. أهمية الرقابة على النقدية تكمن في أنها: تمنع الغش والسرقة: الرقابة الصارمة على حركة النقدية تقلل من احتمالية اختلاس الأموال أو التلاعب بها. تضمن دقة السجلات المالية: من خلال التأكد من أن جميع العمليات النقدية مسجلة بشكل صحيح وشفاف. تساهم في تحسين إدارة التدفق النقدي: الرقابة الفعالة على النقدية تساعد في تحسين التخطيط المالي وضمان استدامة العمليات التشغيلية. أساليب الرقابة على النقدية تشمل: المراجعة اليومية لحسابات النقدية: للتأكد من عدم وجود أي تباينات أو اختلافات في الأرصدة. الفصل بين مهام الصرف والتحصيل: بحيث يكون شخص واحد مسؤول عن التحصيل وآخر مسؤول عن الصرف لضمان الشفافية. استخدام النظم الإلكترونية: مثل الأنظمة المحاسبية الآلية التي تسجل وتحلل العمليات النقدية بشكل دقيق وتلقائي. الخلاصة الغش المالي، والرقابة الداخلية، والرقابة على النقدية هي ثلاث ركائز أساسية تضمن نزاهة وسلامة العمليات المالية في أي مؤسسة. من خلال تطبيق نظم رقابة داخلية فعالة ورقابة صارمة على النقدية، يمكن للشركات الحد من الغش وحماية أصولها وتحقيق كفاءة أكبر في عملياتها المالية.